・保険にいっぱい入ってる

・本当に保険って必要なの?

・万が一の時心配だから保険は必要でしょ

僕が初めて保険を契約したのは、結婚した時です。

そう思っていくつかの保険に加入しました。

加入した保険が

- 掛け捨ての生命保険

- 貯蓄型の生命保険

- 学資保険

- 医療保険

このあたりです。

人によっては「がん保険」などにも加入しているかもしれません。

しかし、僕が現在契約している保険は掛け捨ての生命保険だけです。

それ以外はすべて解約しました。

この記事は、僕が保険を解約した理由を紹介します。

結論

日本は公的な保険が世界トップクラスにしっかりしているから必要ない!

これがすべてです。

保険に加入しているたいていの方は不安から加入していると思います。

- 病気・けがで働けなくなったらどうしよう

- 死んだらどうしよう

- がんになったらどうしよう

- 教育資金足りなかったらどうしよう

しかし、これらの不安はたいてい公的な保険でまかなえます。

そもそも保険とは?

保険は、死亡、病気・けが、失業、介護など万が一の時に保険金が支払われるものです。

これら「起きるかわからないけど起きたらヤバいよね」

という人が抱える不安に備えるのが保険です。

この保険がどういう仕組みか考えてみましょう。

保険は不幸の宝くじ

保険は不幸の宝くじと言われることもあります。

よく知られていませんが、保険とギャンブルは同じ仕組みでできています。

よく例えられるのが宝くじです。

宝くじと保険に共通するのは、「多くの人たちが払う宝くじ購入代や保険料がプールされて、そこから賞金や保険金が払われる仕組み」ということです。

宝くじは抽選で当選者が決まります。保険は死亡のような不幸が発生し、保険金という名の賞金が支払われる。

これが、「不幸の宝くじ」と呼ばれるゆえんです。

そしてどちらも「高い手数料」が取られます。

宝くじは購入者への還元率が約50%程度と知られていますが、保険も契約者への還元率は30%~60%です。

それ以外は保険会社の利益となっています。

こんな話もあります。

イスラム教は神の下で平等を説く宗教です。生活の細かいところまで規定しており、賭け事や利子もタブーです。

結果が不確かな取引、不要な取引は認められないため、契約時点で将来の保険金を受けることになるか不確実な保険は禁止されています。

保険料には保険会社の運用費用が乗っている

保険は営業の女性が会社に勧誘に来ます。

彼女たちの人件費は他でもない僕たちが支払っている保険料に乗っています。

そのほか

- 保険会社が入居するビルの家賃

- 窓口で対応してくれる女性の人件費

- 芸能人のCM出演料

- 保険金詐欺のコスト

これらも保険料に乗っています。

・家族に保険金をかけて殺してしまう

・何かをなくしたとウソを言って保険金を受け取る

保険会社はすべてを詐欺と証明することはできないため、あらかじめ詐欺を受けることを想定して保険料を設定しています。

保険とは?まとめ

・保険とは起きたら大変という不安に備える商品

・保険は「不幸の宝くじ」手数料が高い

・保険料には保険会社の運営費用が乗っている

病気・けがになった場合

「医療保険」に加入している人は多いです。

「僕も病気やけがで働けなくなったらどうしよう」という不安から以前は契約していました。

でも、日本ではほとんど必要ないです。

日本では国民全員が健康保険に加入しています。

これにより自己負担は原則3割程度です。しかも、自己負担額には上限があります。

それが、高額療養費制度です!

最強の保険:高額療養費制度

高額療養費制度とはどういう制度か?

- 1か月にかかった医療費の自己負担額が高額になった場合

- 自己負担額を超えた分が後から払い戻される仕組み

ちなみに、事前に「医療費が高額になりそう」とわかっていれば「限度額適用認定証」の交付を受けておけば病院の窓口で支払うお金が最初から自己負担額となります。

これらは、会社の健康保険組合など健康保険を担当している部署に問い合わせればできます。

働けなくなった時の「傷病手当金」

サラリーマンや公務員の場合「社会保険」に加入しています。

「社会保険」は国民健康保険に比べて手厚く、働けなくなった時の保険もあります。

それが「傷病手当金」です。

病気やけがで働けなくなった場合生活を保障するために支給されるお金のことです。

受給期間は最大で1年6か月あり、直近1年間の平均月収の3分の2が支払われます。

病気になった場合まとめ

・「高額療養費制度」によって自己負担額には上限がある

・社会保険には「傷病手当金」がある。

・「傷病手当金」は平均月商の3分の2が1年6か月受給できる

がんになった場合

「日本人の2人に1人はがんになる」

こんな不安から「がん保険」に加入している人も多いと思います。

2人に1人がんになるからこそ入ってはいけない

しかし「2人1人がんになる」からこそ入ってはいけないのです。

保険会社としては、保険金を支払う可能性が高いから保険料を割高に設定しているということです。

しかも、がんは50歳以上がかかるケースが大半で20歳~40歳の人はほとんどかかりません。

また、「高額療養費制度」のおかけで60%の人が50万円~100万円の負担で済んでいます。

普通に若いうちから貯蓄しておけばいいのです。

「先進医療」の罠

がん保険には「先進医療特約」が付いていて、保険適用外の最新の医療が受けられると思いがちです。

「先進医療」と聞くと最先端の技術や薬を使った医療!というイメージです。

実際は検証中で効果があるかわからない、保険適用になっていない医療です。

ある面からみれば、実験台にされているということです。

検証の結果、本当に効果のある医療は保険適用になります。

がんになった場合まとめ

・がんは2人に1人かかるからこそ入ってはいけない

・がんになるのは50歳以上が大半

・高額療養費制度によって60%の人は100万円以内で済んでいる

・先進医療は検証中の医療

・本当に効果のある医療は保険適用になる

死亡した場合

「自分が死んだら家族が路頭に迷う」

こんな不安から生命保険に加入している人は多いと思います。

僕も死亡保障だけの特約のない「掛け捨てのシンプルな生命保険」に加入しています。

保険会社の提案から「障害特約付き」「介護特約付き」や「割高な保険」に加入している人も少なくありません。

これらの人は「遺族年金」を考慮して見直すことをおすすめします。

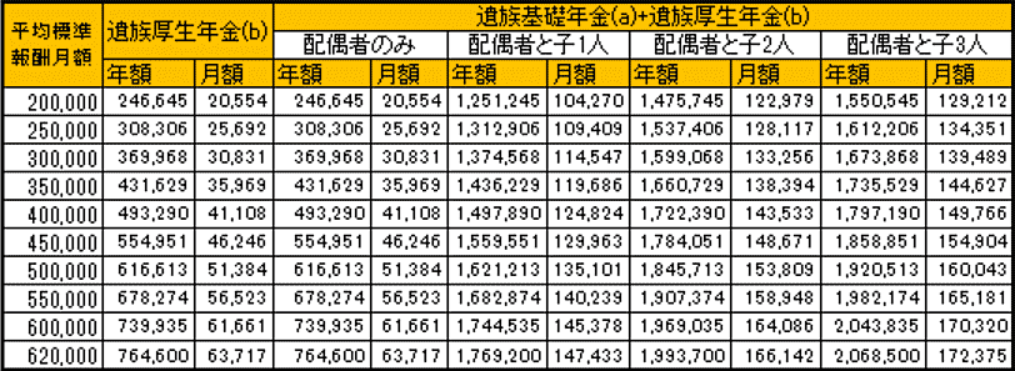

遺族年金とは

国民年金や厚生年金の加入者がなくなると残された遺族に支払われる年金のことです。

遺族年金には

- 遺族基礎年金

- 遺族厚生年金

の2つがあります。

国民年金加入者は遺族基礎年金だけ、サラリーマンなど厚生年金加入者は両方もらえます。

遺族年金はいくらもらえるか

受給額はだいたいこんな感じです。

- 遺族基礎年金78万1,700円+子どもの加算

- 遺族厚生年金平均給与で変わる

*子どもの加算とは…第1子、第2子は各22万4,900円、第3子以降は7万5,000円

早見表はコチラです。

月給約30万円で子供2人の場合、月額13万円程度もらえます。

子どもは18歳到達年度の末日までもらえるため、相当長い期間受給できます。

死亡した場合まとめ

・家族が路頭に迷う場合のみ加入すればいい

・死亡保障のみの掛け捨てのシンプルな生命保険に入る

・遺族年金の受給額を知る

・受給額を考慮したうえで生命保険を見直す

教育資金

将来の教育資金も不安を抱えている人が多いです。

4人の子供を育てる僕も不安です。

そのため、1人目の時に学資保険に加入しましたが、今は解約しました。

学資保険には、4つのデメリットがあります。

詳しくはコチラの記事をチェック!

まとめ

この記事では4人の子どもを育てている僕が保険を解約した理由を紹介しました。

日本は公的な保険が世界トップクラスにしっかりしているからありません!

そもそも保険は「不幸の宝くじ」であり、保険料には保険会社の利益が乗っています。

- 病気やけがになった場合

- がんになった場合

- 死亡した場合

- 教育資金

これらに不安に感じている人は、たいてい公的な保険だけでまかなえます。

余計に入りすぎている保険を解約して、浮いたお金を「つみたてNISA」などで運用するのがおすすめです。

「つみたてNISA」は小額から始められて、運用利益も非課税となるお得な制度です。

詳しくはコチラの記事をチェック!