資産運用していくうえで欠かせないのが複利の力です。

この「複利の力」をどう活かすかで将来の資産が大きく分かれると言っても過言ではありません。

20世紀最大の発明家と言われるアインシュタインも「人類最大の発明は複利」と言っています。

・単利と複利の違いを知りたい

・複利の効果を知りたい

・投資資金を大きく増やすコツを知りたい。

単利と複利の違い

単利とは

単利とは・・・「元本」のみに利息がつく

単利は元本に対してのみ利息がつくことです。

例えば100万円を年率5%で20年間運用すると1年目から20年目まで利息は5万円です。

20年間で利息が100万円ついて20年後は200万円となります。

複利とは

複利とは・・・「元本+利息」に利息がつく

複利は元本についた利息も追加して新たに利息を計算することになります。

上記と同じ例で20年間運用すると1年目の利息は5万円ですが、2年目の利息は「100万円+5万円」に対して計算します。

従って、2年目の利息は52,500円です。こうして長期になるほど利息が増えていきます。

では20年後はどうなるかというと、2,653,287円となります。

単利に比べて複利の方がプラス653,287円となりました。

単利より複利の方が、はるかに利息が高くなるのがわかります。

お金が倍になる期間がわかる「72」の法則

複利で運用して資産を倍にするために必要なおおよその年数を計算するための「72の法則」があります。

たとえば、100万円のお金を年率5%の複利で運用した場合

72÷5=14.4

おおよそ14年から15年で2倍の200万円になるということです。

運用のパフォーマンスが違えば、2倍になる年数にも開きがでてきます。

年率8%なら72÷8=9と、9年間で2倍になります。

住宅ローンでお金を借りるときにもつかえますので覚えておくと便利です

投資資金を爆発的に増やすコツ

投資で複利効果を得るには、どうすればいいでしょうか?

投資において複利の力を活かすには、下記のことが必要です。

・配当を再投資する

・これをできるだけ長く行う

①値上がり分を売却して現金化しない

株式投資の場合、株価があがっても、できるだけその値上がり分を売却して現金化しないことが複利効果を生みます。

仮に値上がり分を売却してしまうと「単利」での運用となりますので、長期間では大きな差ができます。

②配当を再投資する

さらに配当(債権なら利息)がでたら、配当を再投資して保有株数を増やすことで複利効果が生まれます。

配当の再投資で増えた部分にさらに配当がついていくため

まさに「利息に利息がつく」状態です。

③これをできるだけ長く行う

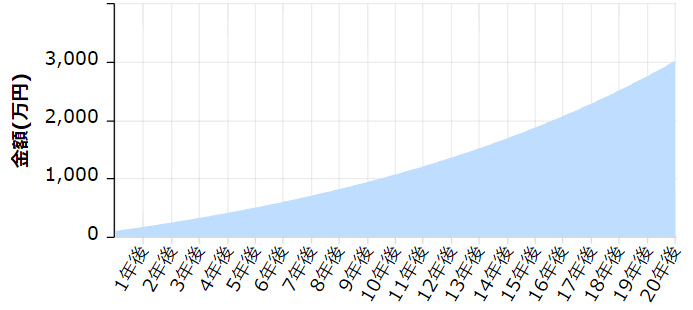

例をあげて考えてみましょう。

初期投資100万円で毎月5万円を積み立て複利で年率7%で運用した場合。

20年後には約3,000万円となります。

銀行に預けておくだけだと、初期100万円で毎月5万円を積立貯蓄した場合は1,300万円ですから、差は歴然です。

実際に投資で複利の力を使う方法

①投資信託の場合

投資信託には、「分配金」というリターンがあります。

この「分配金」には「受取型」と「再投資型」があります。

複利の力を最大限活かすには「再投資型」の商品を選んでください。

②株式投資の場合

株式投資の場合、投資している企業によりますが毎年「配当金」があります。

この配当金を再投資することで複利の力を最大限活かすことができます。

③自分のリスク許容度を低めに見積もる

これは投資を始めるにあたって非常に重要なことです。

最悪の場合は投資の市場から退場してしまいます。

理解できない場合には繰り返し読むことをおすすめします。

リスク許容度とは収益がマイナスになってしまったときに、どれぐらい受け入れられるか?ということです。

例えば投資元本が200万円あるとして、投資初心者が200万円をドカッと一括投資したとします。

運悪く20%の暴落がすぐ起きた場合、資産額は180万円と20万円もの含み損を抱えてしまいます。

どうでしょう?

実際にこうなった時、まだ下がるかもしれないというニュースがいろいろ出ている中で保有し続けられますか?

たいていの投資初心者は「やっぱり自分には向いてなかった」と売ってしまします。

しかし、長期投資では相場から退場せず「できるだけ長く行う」ことが大事になってきます。

従って、自分のリスク許容度を低めに見積もって「つみたてNISA」などを利用しながら少額から始めることをおすすめします。

そして、徐々に相場の値動きに慣れてください。

ちなみに。。投資の世界では長期投資を行う際に元本を最初に一括投資するか、段階的に時期を分散して投資するかでは、最初に一括投資した方が「複利の力」を長く使えるため、20年30年という長期間では勝ちやすいということで知られています

しかし、自分のリスク許容度にあった投資を行うことが結果的に一番いいパフォーマンスを出せます。

4人の子供がいる僕が実践している方法(参考)

僕は、4人の子供(8歳、4歳、2歳、0歳)を抱えるサラリーマンです。

将来の教育資金や老後資金をためるために資産運用を行っています。

まず生活防衛資金として生活費の3か月分を現金で保有し、それ以外はすべて投資に回しています。

投資の具体的な手法は、「つみたてNISA」を夫婦で利用して最大額である月々66,666円を投資します。

加えて、ボーナスの出る6月、12月に今後半年間で使いそうな出費を予想してそれ以外のまとまったお金を一括投資します。

あとは相場の値動きに関係なくほったらかしておくだけ。

これで「複利の力」を最大限活かして、将来の教育資金や老後資金を作る方針です。

つみたてNISAについてはコチラで解説しています。

僕が実際に投資している商品はコチラです。

まとめ

・単利とは「元本」に利息がつく

・複利とは「元本+利息」に利息がつく

・72を利率で割ると2倍になる期間がわかる

・複利の力を活かすには値上がり分を売らず、配当を再投資し、長期で行う

・自分のリスク許容度を低めに見積もる

ここまで読んでいただいた方は「複利の力」がいかにすごいかを理解できたと思います。

参考に僕が実践している投資手法も紹介しました。

これはあくまでも数ある手法のなかでの1例です。

自身のリスク許容度を低めに見積もって、なるべく長く投資を継続することで「複利の力」を最大限に活かし、将来の資産を形成していただければ嬉しいです。

なお、僕は投資には楽天証券を利用しています。初心者にも画面が見やすくて使いやすいです。

楽天ポイントがたまるなど多くのメリットがありますが、詳しくはコチラで紹介しています。

投資をいつから始めたらいいかはコチラで解説しています。